ESG 관통하는 언어, TCFD 보고서

지난 이야기ESG is...

ESG is…

EㆍSㆍG 각 분야와 밀접한 화두를 중심으로 ESG에 대한 이해를 넓혀갑니다. 환경ㆍ사회ㆍ지배구조의 건강한 가치를 생각합니다.

TCFD 개념과 등장 배경

TCFD는 ‘Task Force on Climate-related Financial Disclosures’의 약자로 기후변화 관련 재무정보공개 협의체입니다. 2015년 G20 산하에 국제 금융규제ᆞ감독 역할을 하는 금융안정위원회(Financial Stability Board)에서 설립했습니다. 기업들의 기후변화 관련 재무정보 공시를 통해 투자자를 포함한 대내외 이해관계자들이 더욱 완전한 의사결정을 할 수 있도록 지원하려는 취지입니다. 기업에 영향을 끼칠 수 있는 기후변화의 리스크와 기회 요인을 정량적으로 수치화하고 이를 재무적으로 통합해 공개하는 것을 주목적으로 합니다. 처음 TCFD 권고안이 발표된 것은 2017년입니다. ESG경영 확산에 따라 최근 공시 환경에 발맞추고 기업들의 이행 노력을 효과적으로 지원하기 위해 2021년 공시 항목을 일부 개정ㆍ보완했습니다.

TCFD 지지와 이행 현황

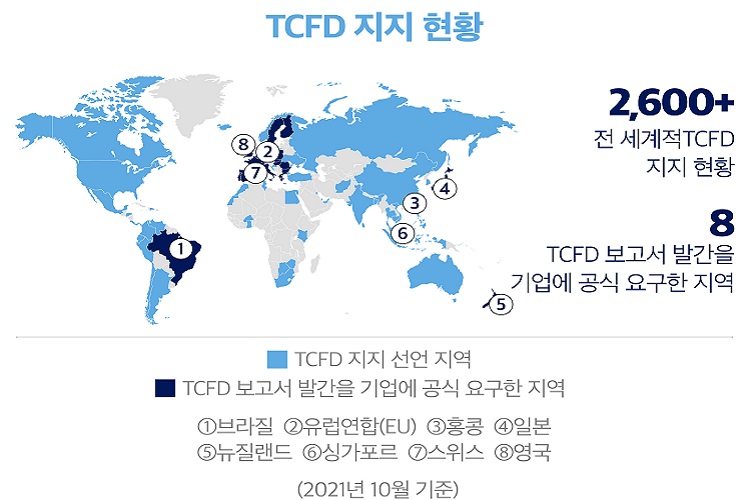

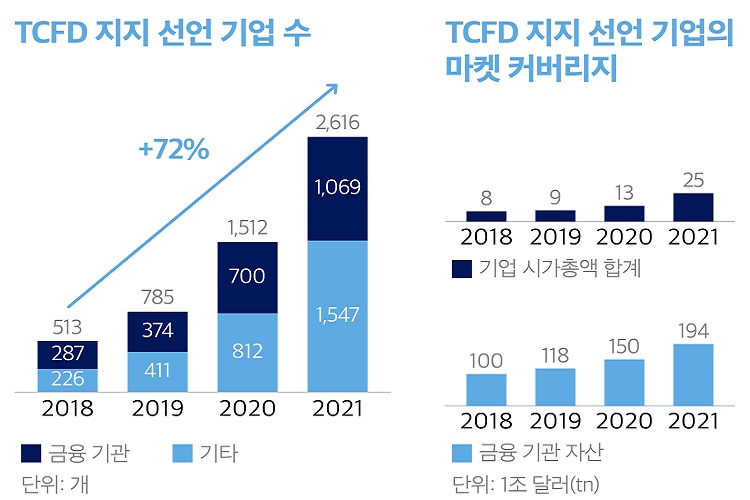

2021년 10월 기준(TCFD 2021 Status Report)으로 전 세계 89개 국가에서 금융ᆞ정부기관 등을 포함한 2천600개 이상이 TCFD 지지 선언을 했습니다. 해당 금융기관의 총 자산 운용 규모는 194조 달러, 기타 전 산업에 걸친 지지 선언 기업의 시가총액은 25조 달러 규모에 이릅니다. 이것은 2022년 3월 기준(TCFD 웹사이트)해 93개국 3천100개 기관으로 확대됐습니다. 우리나라는 금융위원회와 금융감독위원회, 환경부 등 88개 기관이 참여하면서 놀라운 확산세를 보이고 있습니다. 특히 유럽연합(EU), 일본, 뉴질랜드, 영국 등에서는 TCFD에 대한 단순 지지를 넘어 권고안에 따른 보고서 발간을 기업에 공식적으로 요구하는 등 이행 수준을 강화하고 있습니다.

이처럼 TCFD의 필요성과 중요성은 앞으로 더 높아질 것으로 전망됩니다. 기후변화와 관련된 기업의 리스크와 기회를 식별하고 경영활동과 투자 등 관련 의사결정에 반영함으로써 단ᆞ중ᆞ장기 기후변화 리스크를 사전에 관리ㆍ대응해야 하기 때문입니다. 국내외 기업도 연례보고서와 지속가능경영보고서 등에 자발적인 적용 움직임을 보입니다. 69개국 1천651개 상장사의 공시 현황을 분석한 <TCFD 2021 Status Report>에 따르면 2018~2020년 3년간 권고안에서 제시하는 항목별 공시 비율이 해마다 증가했음을 알 수 있습니다. 지역별로는 유럽(50%)과 아시아태평양 지역(34%)이, 산업군 기준으로는 건물(38%), 에너지(26%), 보험(24%)이 높은 공시 성적을 받았습니다.

우리나라는 아직 TCFD 준용에 대한 구체적 지침이 없습니다. 그러나 2030년까지 코스피 전체 상장사를 대상으로 ESG 정보 공시를 단계적으로 의무화할 계획입니다. 이에 따라 앞으로 더 많은 기업의 참여가 예상되는 가운데 우리에게 도움이 될 TCFD 보고서 작성 가이드라인을 살펴봅니다.

TCFD 보고서 작성 개요

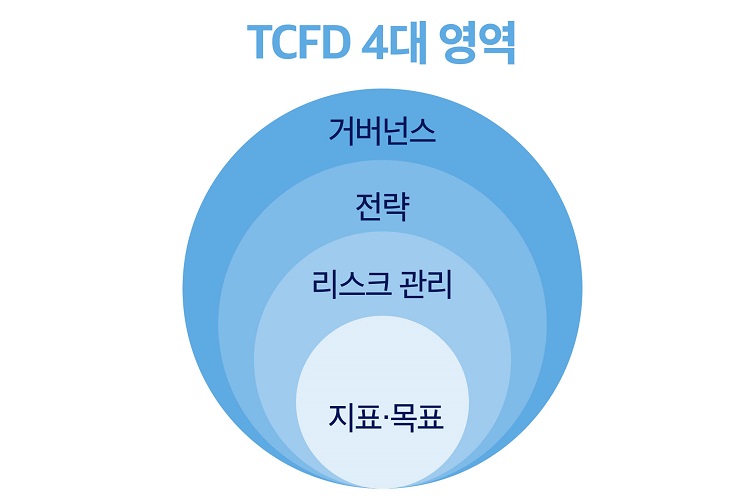

TCFD는 의무가 아닌 자발적 공시입니다. 별도의 단독 보고서로 발간하거나 기존에 기업이 발간하는 연례보고서 또는 지속가능경영보고서 내 일부로 포함하는 방식으로 작성할 수 있습니다. TCFD 권고안에 따라 목차는 일반적으로 거버넌스ㆍ전략ㆍ리스크 관리ㆍ지표와 목표의 4대 영역을 기준으로 나눠 공시합니다. 보고서 형식에 따라 서론과 결론을 별도로 작성하기도 합니다. 이 경우 서론에는 CEO 메시지와 기업의 기후변화 관련 비전ᆞ목표ㆍ로드맵 등을, 결론에는 향후 계획과 기타 관련 데이터를 부록 형태로 작성합니다. 특히 TCFD 공시 항목별 참조표는 보고서 서두나 말미에 두어 내용 이해를 높여줍니다.

주요 공시 정보를 다루는 본문의 경우 4대 영역 하위의 11개 세부 공시 항목을 참고해 상세히 작성합니다. 다만 낮은 데이터 가용성으로 모든 영역을 다루기에는 어려움이 있을 수 있습니다. 따라서 가능한 범위 내에서 최대한의 정보를 공개하는 것에 의의를 둡니다. <TCFD 2021 Status Report>에서 2020년을 기준으로 전체 11개 항목에 대한 기업의 평균 공시 비율은 약 32%, 최소 3개 이상 항목을 공시 중인 비율은 50%입니다.

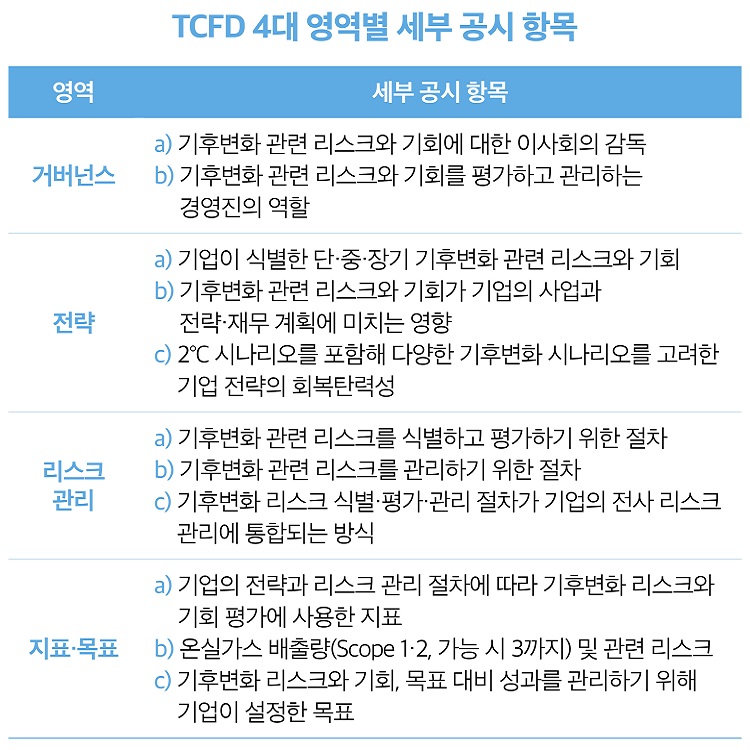

거버넌스

거버넌스는 기후변화 관련 리스크와 기회에 대한 a)이사회의 감독과 b)경영진의 역할을 설명하는 부분입니다. <TCFD 2021 Status Report>에 따르면 공시율이 4개 영역 중 가장 낮은 부문(22%)에 속합니다.

일반적으로 이사회와 경영진 수준의 조직도를 도식화해 관련 기능과 역할을 기술합니다. 기후변화 관련 거버넌스의 구축 유무가 핵심입니다. 이사회 산하에 기후변화 의제를 다루고 의사결정을 집행하는 위원회가 있는지, 경영진은 어떠한 보고 체계를 통해 전략 방향을 제시하는지 등 관련된 역할이 부각될 수 있도록 작성하는 것이 중요합니다. 아울러 이사회와 경영진이 서로 긴밀하게 연계돼 유기적으로 기능하고 있음을 드러냅니다.

전략

전략은 a)기후변화 관련 리스크와 기회, b)이 요인들이 기업에 미치는 영향, c)기후변화 시나리오를 고려한 기업의 회복탄력성을 설명하는 부분으로 공시율이 두 번째로 높은 부문(35%)에 속합니다. 특히 a)는 전체 11개 항목 중 가장 높은 공시 비율(52%)이고 c)는 가장 낮은 비율(13%)인 것에 주목합니다.

이 부문에서는 기업의 전반적인 기후변화 대응 전략과 관련 활동을 제시하는 것이 핵심입니다. a)의 경우 기후변화 관련 리스크와 기회 요인을 파악하기 위해 일반적으로 수행하는 중대성 평가에 대해 설명합니다. 아울러 도출된 주요 요인을 물리적 리스크ㆍ전환 리스크ㆍ기회 등으로 구분해 제시합니다. b)는 a)에서 도출된 요인이 갖는 재무적인 영향을 정성적ㆍ정량적으로 표현합니다. 예를 들어 기상 이변, 재해 등 물리적 리스크는 기업의 생산량 감소나 운영비 증가로, 탈탄소 전환에 드는 비용 등 전환 리스크는 연간 매출의 일정 비율만큼 잠재적인 매출 손실로 치환할 수 있습니다. 이러한 영향에 대해 기업이 대응하는 상세한 전략도 기술합니다. 마지막으로 c)는 IPCC(Intergovermental Panel on Climate Change)[1], NGFS(Network for Greening Financial System)[2]등의 기후변화 시나리오를 참고해 기업의 물리적 리스크와 전환 리스크가 특정 미래 시점에 미칠 영향을 비교 분석하고 기업이 가진 회복탄력성의 수준을 서술합니다. 보통 물리적 리스크는 노출도 분석을 통해 기업의 사업장이 위치한 지도상에 위험 정도를 색상으로 도식화해 나타냅니다. 전환 리스크의 경우 탈탄소 전환 비용을 추정해 제시하거나 특정 수치 없이 매출 감소, 유틸리티 비용 증가 등을 정성적으로 기술하기도 합니다.

[1] 세계기상기구(WMO)와 유엔환경계획(UNEP)이 공동설립한 유엔 산하 국제 협의체로, 기후 변화와 관련된 위험을 평가하고 국제적 대책 마련을 목적으로 한다.

[2] 녹색 금융의 확대를 가속화하고 기후 변화에 대한 중앙 은행 역할의 권장사항을 개발하는 것을 목표 삼아 83개 중앙 은행과 금융 감독 기관으로 구성된 네트워크다.

리스크 관리

리스크 관리는 기후변화 관련 리스크의 a)식별ᆞ평가 절차와 b)관리 절차, c)식별ㆍ평가ㆍ관리 절차가 전사 리스크 관리에 통합되는 방식에 대해 설명하는 부분입니다. 공시 비율로는 세 번째(29%)를 차지합니다.

여기에서는 기업의 리스크 관리 체계를 전사 리스크와 기후변화 리스크로 구분하고 후자가 전자에 어떻게 통합 운영되는지를 설명합니다. 전사적 리스크 관리(Enterprise Risk Management)시스템의 보유 여부와 기후변화 리스크 식별ㆍ평가ㆍ관리 절차의 분리ᆞ통합 여부에 따라 기업별로 다양한 체계를 나타낼 수 있습니다. 관련 도표를 활용해 기후변화 리스크를 식별하고 평가하는 방법과 해당 리스크의 관리가 전사 리스크 관리 시스템 내에 얼마나 내재화 돼있는지 보여주는 것이 중요합니다.

탄탄한 준비로 다가서는 ESG

국내 기업 대다수가 기후변화 리스크의 계량화는 물론이고 기후변화 시나리오 분석이 익숙하지 않아 이에 대한 어려움을 토로하는 경우가 많습니다. 최근 1~2년 동안 ESG 경영 확산에 따라 관련 이사회 조직이 신설되는 등 거버넌스 영역도 아직 미비한 수준입니다. 이 때문에 국내 TCFD 공시는 여러모로 활발하지 않은 상황입니다.

TCFD는 자율 공시임에도 국제 ESG 공시 표준 차원에서 확대 적용ㆍ의무화하는 추세가 전 세계적으로 이어지고 있습니다. 따라서 기업이 자발적으로 기후변화 리스크를 파악해 선제 대비하는 한편, 새 사업 가능성까지 모색할 수 있는 기회로 접근하는 것이 바람직합니다.

무엇보다 TCFD 공시는 데이터의 취합과 신뢰성 확보ㆍ리스크 평가ㆍ재무 영향의 추정ᆞ분석 등 여러 단계를 아우르는 다차원의 노력이 요구됩니다. 조직 내부에서 다양한 방법을 동원해 필요한 자원과 역량을 구비하고 연관 부서 간 원활한 의사소통과 협업 체계를 마련하는 것이 유용합니다. 그 뒤 권고안에 기반해 기업이 처한 상황에 맞춰 유연하게 적용하면서 사전에 충분히 준비할 수 있습니다.

준비 단계에서 필요한 것은 대내외 이해관계자의 의사결정을 지원하기 위해 공개 가능한 최대한의 정보를 투명하게 제공하려는 의지일 것입니다. 이런 공감대를 토대로 TCFD의 근본적인 취지에 부합하고자 노력하면서 최선의 이익을 추구하는 기업이 ESG로 선도적인 위치에 자리매김할 수 있으리라 기대됩니다.

참고 · TCFD [Task Force on Climate-related Financial Disclosures 2021 Status Report]ㆍ2021

TCFD [Implementing the Recommendations of the Task Force on Climate-related Financial

Disclosures]ㆍ2021

TCFD 웹사이트 (www.fsb-tcfd.org)

[지난 이야기] 이야기의 다른 글

[ESG is...] 이야기 공유하기

에디터

백인규

지금 주목받는 이야기

카테고리

- 한 눈에 쏙! 에너지 그래픽 12

- 에쏘일 콜라보 6

- AI 잡학사전 12

- 퇴근 후 모음.zip 8

- 트렌드 보고서 13

- 차 타고 트립홀릭 12

- 마슐랭 12

- 쏘일메이트 12

- 문화예술 속 에너지 8

- 시선 속 에너지 & 석유화학 1

- MY 1PICK 12

- DJ 구도일 24

- 여행.zip 12

- 이·달·배 6

- 나의 하루는 12

- 알잘딱깔센 톡 12

- 메타 인터뷰 12

- AI 치트키 6

- 친환경 탐구생활 6

- Z 트렌드 12

- 에쏘일 멍냥집사 8

- 미래 리포트 12

- ESG is... 12

- #포스트코로나 12

- 에쏘일 人라인 12

- MZ_Toon 12

- 에너지 스테이션 23

- 내일 인터뷰 11

- 아무튼 여행 12

- 에너지 부루마블 12

- 소듕한 지구 12

- S-Calendar 24

- 꾸안꾸 밥상 24

- 머니튜브 12

- 우아한 화학 12

- SHE's S-OIL! 24

- 오지게 오지여행 12

- 신박한 차박사 12

- Oh, My Kids! 12

- 쑥과장의 에쏘일 라이프 8

- 프런티어 인터뷰 12

인기있는 이야기

S-OIL, 마포사옥 글판 새 단장… 일상에 전하는 희망

JUN 2026

소방관 가족 마음 다독인 힐링과 감사의 캠프

JUN 2026

월별 모아보기